押忍、塾長のKYらぼです。

このシリーズでは看護師も、

きっちり税金対策をして、

手元に残るお金が増えるように

勉強していきましょう。

税金の話となると面倒くさい!

よくわからないと思い職場任せにしている人が多いと思います。

先ずは、次に下に示す事についての理解が必要です。

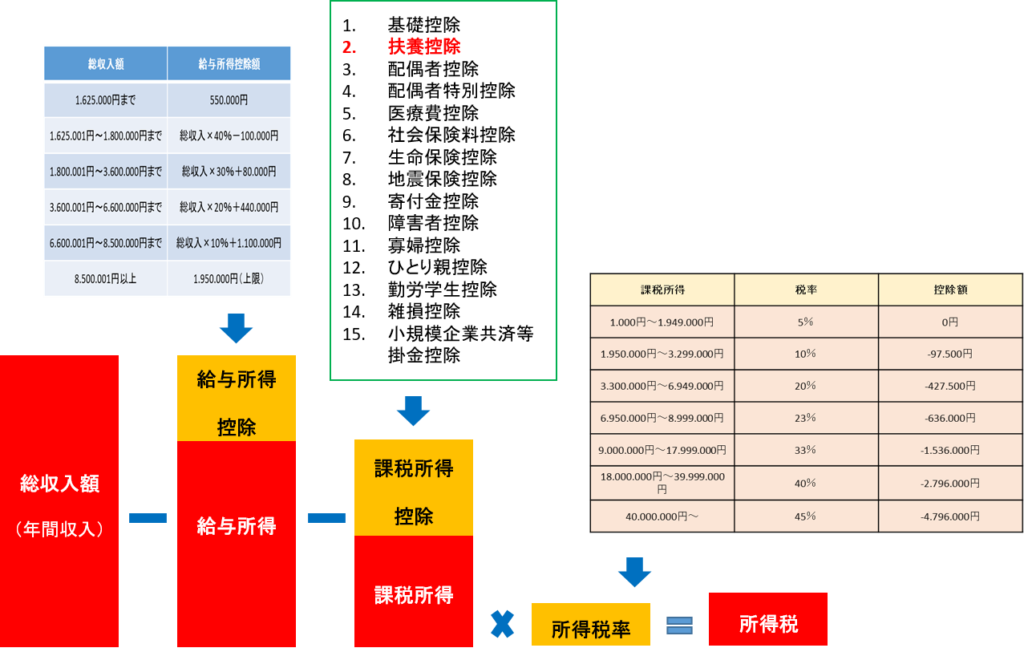

①総支給額

12月末までにもらう税金を引かれる前の給料の総額です。

②給与所得控除後金額

①に対して、決められている控除(引かれる)される金額で、看護師さんの【必要経費】として控除(引いた)した後の金額です。

看護師含め、普通のサラリーマンはみんな同じ感じで控除されるで!

③課税所得控除=②の額からさらに控除(引く)できる項目(15項目)です。

今回の扶養控除は、

この15項目の中の一つです!

✅①総支給額-②給与所得控除後金額-③課税所得控除=課税所得×所得税率=所得税

この図が、大事やし

この後も覚えといてや!!

例えば:①の総収入額500万円だとします。

そうなると、上の表の3,600,000円~6,600,000円の所にあたりますので、計算すると。

給与所得控除=5,000,000円×20%+440,000円=1,440,000円

給与所得=5,000,000-1,440,000=3,560,000円

となります。

この3,560,000円から更に控除として、③の中に当てはまる15項目の控除を引いていきます。

その中の一つである扶養控除について深堀していきます。

✅本記事の内容

- 扶養控除とは?

- 扶養控除の対象範囲

- 扶養控除の対象条件

- 扶養控除の控除額

- 扶養対象となれば健康保険料もお得に

私は、今の職場で年収800万円ほどもらっていますが、正しく税金対策を行い、実際に支払っている課税所得額を200万円台後半までにしています。

脱税ちゃうで!

正しく、節税してまっせ!!

この記事を読めば、あなたにも使える税金対策が見つかり、年末調整や確定申告でお金が還付されます。

できるだけ、わかりやすく解説していきますので、最後まで読んで、今年から実践してみて下さい。

扶養控除とは?

所得税額や住民税額を確定するために個人の状況によって控除できる「所得控除」の一種です。

条件に合う扶養親族がいる場合に利用できる控除です。

扶養控除を利用すると③の課税所得額(所得税の計算の元となる金額)を減らすことができます。

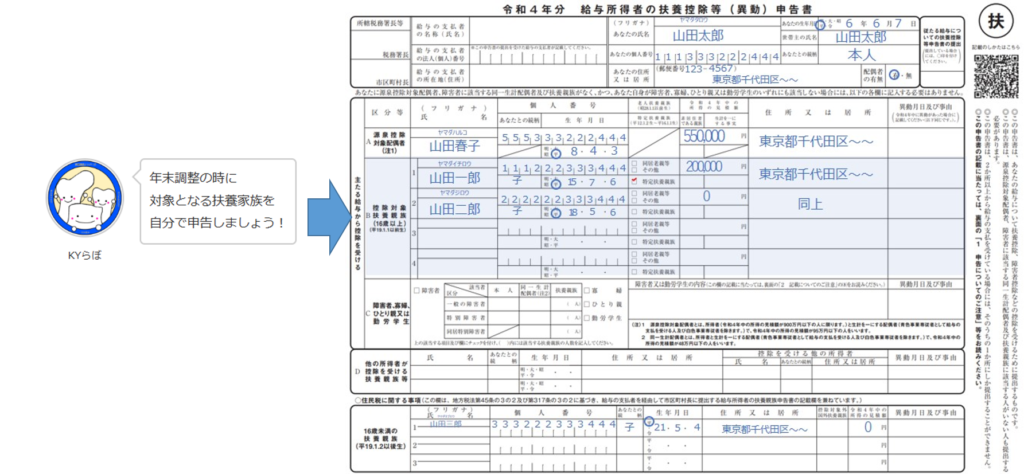

扶養控除は、年末調整の時に自分で申告をしないと受けられへんから、扶養親族がいれば、漏れなく申告せなあかんで!

扶養控除の対象範囲

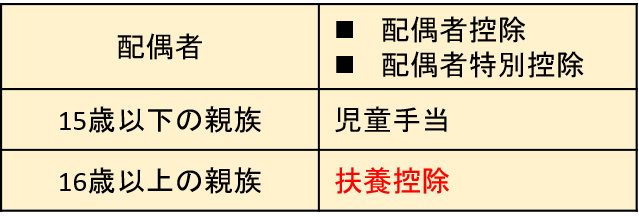

扶養と聞くと、結婚したら妻(夫)を扶養し、子どもがいれば子どもを扶養しているイメージだと思います。

実際は、配偶者は配偶者控除・配偶者特別控除

子供は、児童手当という違う形で控除・手当を受けています。

実際に、扶養控除の範囲は配偶者以外の6親等内の血族および3親等内の姻族とされています。

6親等?3親等?はぁ?

6親等内の血族とは自分を中心に

子ども、孫、ひ孫、両親、兄弟姉妹、

おじいちゃんおばあちゃん、

ひいおじいちゃんおばあちゃん、

姪っ子甥っ子

といえばイメージが付きやすいかなと思います。

3親等内の姻族、これはややこしくて、簡単にいうと6親等内の血族の配偶者(私でいうと妻)の両親、兄弟姉妹、おじいちゃんおばあちゃん、ひいおじいちゃんおばあちゃん、姪っ子甥っ子など

と言うとイメージが付きやすいかなと思います。

扶養親族に当てはまる人がいれば、

控除対象と考えやぁ!

扶養控除の対象条件

- 戸籍上自分の扶養親族で、納税者と生計を一にしている

単身赴任や地方の大学に通う子供に仕送りしている場合なども扶養OK

生計を一にするとは、生活を共にしている人はもちろん、一緒に生活してなくても扶養対象の人へ生活、修学の送金をしている、療養の都合上、別居でも扶養対象です。

(老人ホームに入居しているおじいちゃんおばあちゃんもOK) - 控除対象扶養親族の年間合計所得金額が48万円以下

パートやアルバイトの収入が年間103万円以下ならら対象です。

(給与所得控除下限が55万円+基礎控除48万円=103万円)という考え方。

大学生がバイトで収入を得るなら130万以下ならOKです。勤労学生控除の27万と103万円がプラスされるためです。 - 青色事業専従者、または白色申告事業専従者でない

つまり、青色事業専従者(個人事業主として働いている)、事業専従者とは個人事業主の事業を手伝っている家族のことです。当てはまらなければ扶養対象です。 - 控除を受ける年の12月31日時点で16歳以上なら扶養対象です。

- 他の親族に扶養されていなければ自分の扶養対象としてOKです。

両親が、年金暮らしだ。

16歳以上の子供が、

バイトで小遣い稼ぎをしている

程度なら扶養に入れる

可能性が高いですよ!

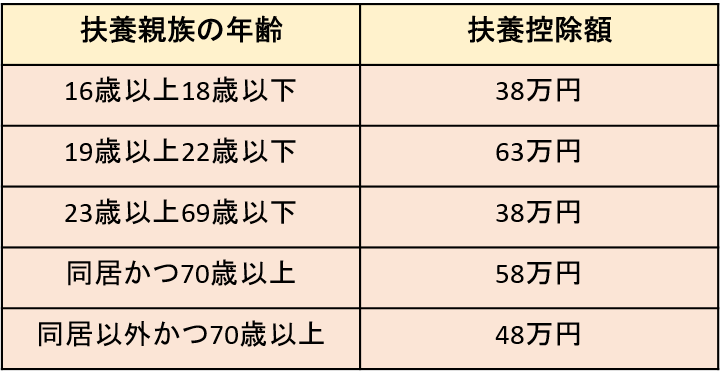

扶養控除の控除額

・一般の控除対象扶養親族

16歳以上18歳未満 38万円

・特定扶養親族

19歳以上23歳未満(大学生など)で納税者と生計を一にしている 63万円

・老人扶養親族

70歳以上同居している 58万円

70歳以上別居している 48万円

高校生や大学生を持つ親は、

結構、控除額が大きいですよ!

年金暮らしの両親を扶養対象とすると控除額がデカイで!

扶養対象となれば健康保険料もお得に

自分の健康保険が協会けんぽなら、両親やおじいちゃんおばあちゃんを扶養すると自分の保険料は変わらずに、健康保険が持てます。

両親やおじいちゃんおばあちゃんは保険料なしで健康保険証がゲットできるという訳ですね!

めちゃくちゃ

お得やで!

これにも収入による条件はありますが、扶養控除の対象であれば、そこは問題ないでしょう。

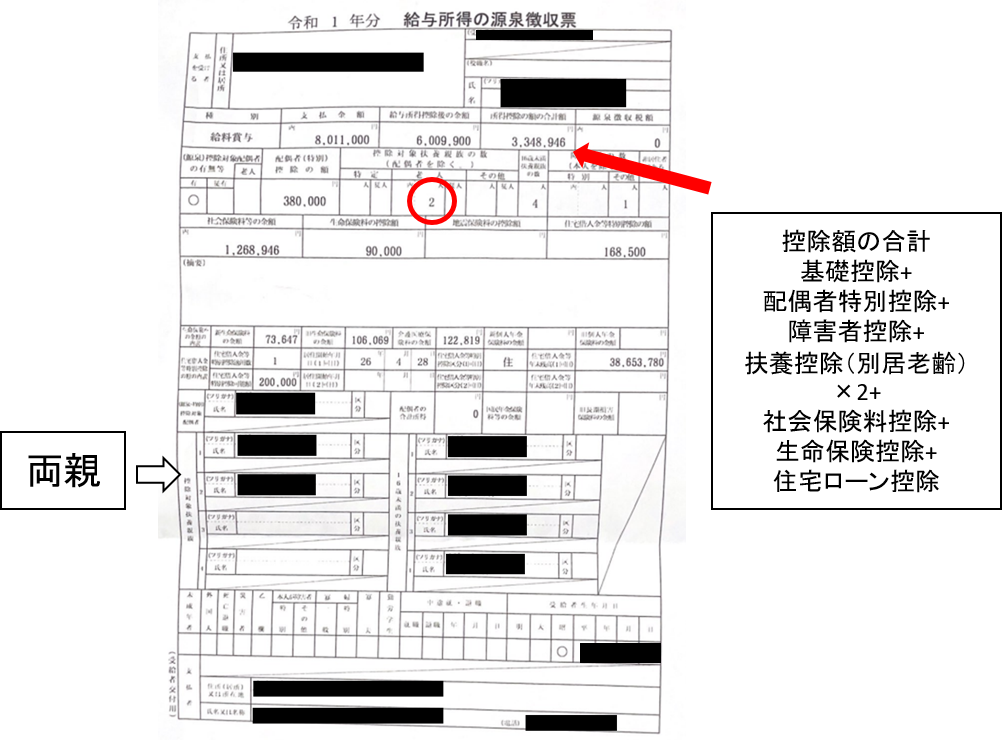

実例

私の過去の源泉徴収票です。

年収は800万円ですが、課税所得額は260万円台で抑えられているので、参考にしてみて下さい。この時は、妻が手術で一時的に障害者認定を受けていたので上乗せもありました。

上の図で確認すると

(総収入額)8,011,000円から給与所得控除を計算

8,011,000×10%+1,100,000=1,901,100円(給与所得)

8,011,000-1,901,100=6,009,900円

(給与所得控除後の額)6,009,900円-(課税所得控除項目の合計)3,348,946円=2,660,954円

2,660,954円×10%-97500円=168,595円が所得税でした。

右側の枠内の控除項目の合計が

3,348,946円でした。

まとめ

- 扶養控除:

利用できる扶養親族がいると控除額が増えます - 扶養控除の対象範囲:

配偶者以外の6親等内の血族および3親等内の姻族 - 扶養控除の対象条件

戸籍上自分の扶養親族で、納税者と生計を一にしている

除対象扶養親族の年間合計所得金額が48万円以下

青色事業専従者、または白色申告事業専従者でない

控除を受ける年の12月31日時点で16歳以上なら扶養対象です。

他の親族に扶養されていなければ自分の扶養対象としてOKです。 - 扶養控除の控除額:

扶養対象者の年齢区分で増減があります。 - 扶養対象となれば健康保険料もお得に

健康保険が協会けんぽなら、保険料の負担なく扶養者全員が保険証を持てる

扶養控除に入れる対象者がいるのであれば、入れないという選択肢はないと思います。

誰が扶養するかなど親族同士で相談する必要はあると思いますので、是非、実践して下さい。

他の控除に関しても記事を書いていますので、気になる方は参考にしてみて下さい。